大趋势5G核心应用之云视频行业:视频会议培训应用纵享万亿市场

01视频会议成长史

从模拟到数字,从有线到无线

凡是过往,皆为序章。

尽管AT&T公司用模拟方式传输的视频会议系统宣告失败,但技术公司们没有停止他们的创新步伐,人类也没有停止进行“天涯若比邻”的视频交流的尝试。

20世纪70年代,由于数字式传输的出现,使传统视频会议系统得到了极大的改善,数字信号处理技术逐渐成熟,对数据压缩的研究产生了视频会议产品的核心技术CODEC(Coder/Decoder)。

进入20世纪80年代中期以后,大规模集成电路技术的飞速发展,图像编、解码技术取得了突破,信道费用降低,为视频会议走向数字化、实用化提供了良好地发展条件。

但这一时期的数字视频会议系统一直使用专用的编解码硬件和软件,要求互通的会议终端使用的编解码器必须来自同一个厂商,否则不能正常工作,从而极大地阻碍了视频会议系统的可扩充性和各系统之间的互操作性。

1988年到1992年,国际电报电话咨询委员会在务国会议电视研讨的基础上,提出了世界电视会议的一致规范(H.200系列主张),制定了一致的视频网上通讯形式沟通规范等,从此就形成了如今的世界一致规范的电视会议系统,为世界电视会议提供了条件。

然而,90年代的移动型视频会议系统的缺点是连接固定,除ISDN是可以进行拨号外,其他网络的应用都必须进行点对点的永久连接,带宽利用率较低,开放性差,设置连接也不方便。

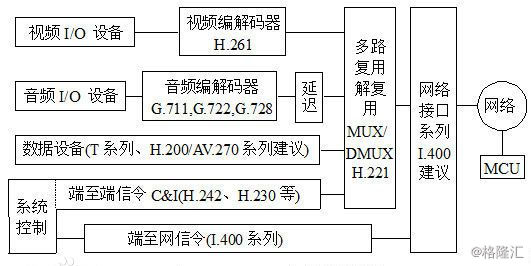

ITU-TH.320标准集由多个标准组成

20世纪90年代后期,随着PC的快速升级,数据存储和处理能力越来越强,视频会议技术开始向Internet网络上的多媒体会议方向发展。

以90年代初ITU建立H.320标准为标志,经过10多年相关技术和产品的发展,视讯业务从只有少数大型企业、政府机关才可以享用的“奢侈品”,逐步成为中小企业、甚至普通家庭均可使用的“消费品”。

02多功能统一通信管理平台

迈入业务全面融合时代

目前,视频会议主要分为云视频会议及专网视频会议两个类型。

云视频是一种基于云计算技术理念的视频流媒体服务,涵盖了从采集到播放的全部流程,能够让客户以低成本、高效率的方式搭建专业的视频系统。

云视频会议比专网视频会议成本更低廉

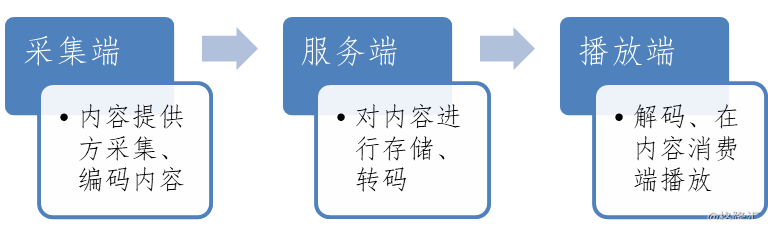

在云视频服务流程中,内容提供方采集的视频首先被编码为特定格式,之后视频上传到云服务器,在云端进行转码以适应不同的播放服务器,最后,视频经由内容分发网络(CDN)加速分发,通过解码在终端播放。

云视频服务流程由三步组成

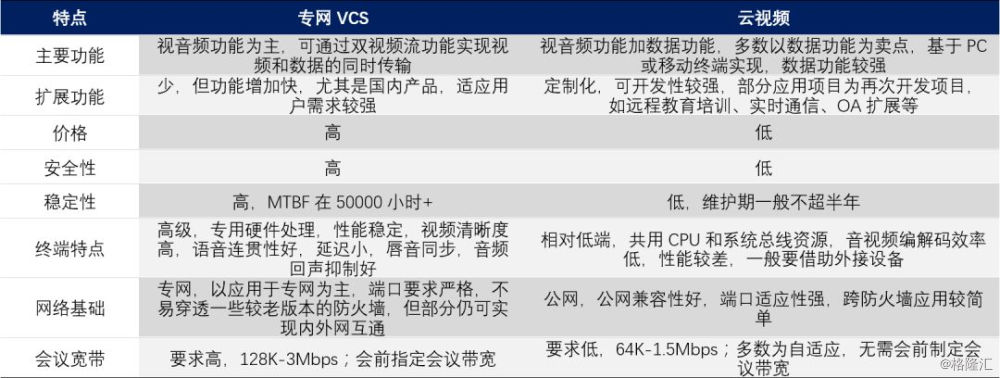

除此之外,专网VCS安全性高、稳定性强,一般需要接用专网,比较高级,对会议的宽带要求高。

专网VCS与云视频相比价格更贵,更安全

在我国,真正实现视频会议业务是于1994年国际公众视频骨干网开通以后开始的。近年来,我国在视频会议的研究上有了长足的发展,一大批成熟的商用视频会议软件涌现出来。

视频会议发展初期,政府是视频会议市场的最大也是最主要的用户,近些年来,用户行业分布领域遍布政府;金融、证券、银行;能源;交通、公安军队;外资企业及大型企业;医疗与教育行业等行业。

随着政府信息化的不断深入,今后对于视频会议需求最大的还将来自于政府部门,另外,视频会议在教育、医疗行业的应用能够整呈现出蓬勃发展的势头,未来将是快速发展的行业。

中小型企业用户数量巨大,一般对于设备终端的要求较低。这就要求厂商能够提供价格相对低廉的产品、全套的解决方案,以及高质量的售后服务,价格将成为竞争取胜的一个关键因素。

03 多样场景开启多层需求

视频会议纵享万亿市场

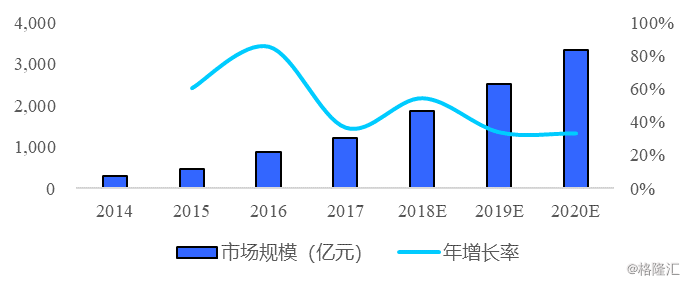

2014年来,我国视频行业市场规模增长率保持在30%以上,预计到2020年,视频行业市场规模将高达3300亿元。

我国视频行业市场规模增长迅速

从视频会议结合协同办公促使商务升级,到高清视频技术应用带动会议质量快速提升,视频会议市场全面扩大。

随着三网融合时代的来临,3D技术的运用,将彻底激发用户使用热情,或许将替代实体会议,为视频会议行业带来巨大的发展空间。

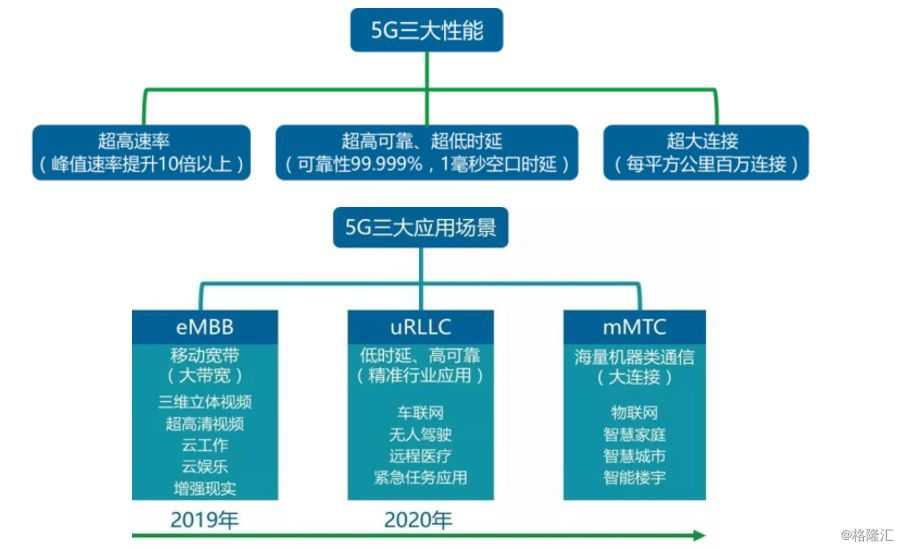

而三网融合进程的深入和5G网络的部署则会进一步加大云视频会议的市场规模,高达10Gb/s的传输速度、1毫秒的超低时延将让云视频会议成为未来主流的办公方式。

5G的超高速率

给视频会议行业带来需求增长潜力

04需求场景丰富

目前,国内云视频是快速增长的垂直行业。云视频应用场景拓宽,垂直深入各行业拉升需求。云视频技术使视频通信能够从会议室扩展到个人,覆盖更广,可用性更强,成为视频通信业务拓广的强劲助推力。

云视频行业应用落地路径

在线教育

由于教育资源的分布不平衡乃至相对短缺的问题,远程教学的需求越来越大,应用视频会议不但能大大增加各地学生获取异地教学资源的机会,实时的双向交互式教与学也使远程教育变得如亲临课堂般生动、高效。

视频会议中的流媒体技术很适宜于远程教学,世界正在大力发展现代远程教育。

我国在线教育市场广阔,预计2018年市场规模总计达到3098.6亿元。在线教育的飞速发展,带来教育行业直播授课、视频授课需求大幅增长。

双师教学模式是教育和科技相结合的一种教育模式,是由一位名师进行线上远程教学,而另一位普通助教老师则是负责线下互动辅导教学,两位老师线上线下协作混合式的教学模式。

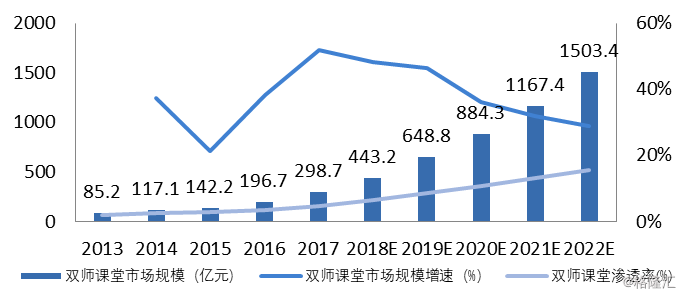

2017年,我国基础教育双师课堂市场规模达到298.7亿元。在民营教育机构及政府大力推行双师教育、教育资源共享的两大利好背景下,未来几年双师课堂市场规模超千亿。

视频云服务产业的发展,能够助力双师教育和k12在线教育,为线上教学提供低成本高效率的视频服务,尤其是互动直播云服务的发展为直播教学铺平道路。

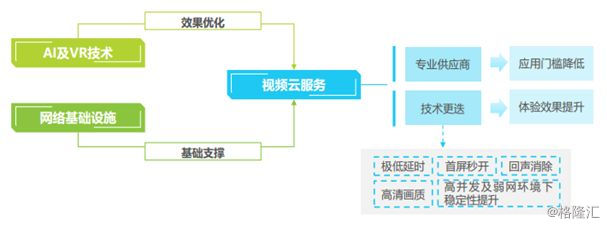

专业的视频云服务供应商大量涌现,免去教学机构自主搭建视频系统所必需的基础设施成本,大幅降低在开发和维护等方面的投入;同时随着技术的迭代优化,视频画质更清晰,稳定性更高,设备使用更便捷。

视频云服务升级优化对双师课堂的影响

远程分级诊疗

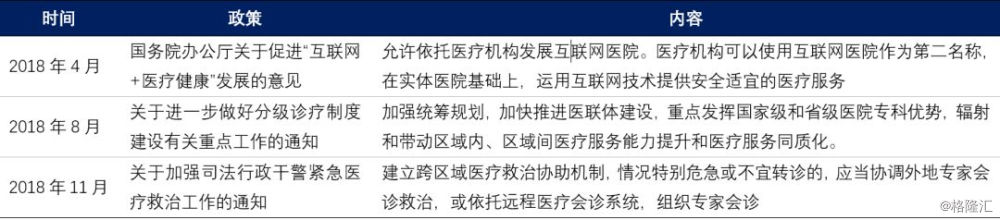

我国医疗资源分布极度不均,全国的优势医疗资源基本上集中在一二线城市的三甲医院,三、四线城市以及农村地区医疗条件远远落后于一二线城市。因此政府近年来不断鼓励医疗资源共享、远程医疗发展,我国的远程医疗行业市场前景广阔。

近日,国务院常务会议强调:推进“互联网+医疗健康”是促进我国卫生健康事业发展的重要举措,也是助推经济社会发展的强劲动力。据中投顾问产业研究中心的数据统计,2018年中国远程医疗市场规模将达到130亿元,未来五年年均复合增长率约为27.63%。

随着新医改政策持续推进,推进数字化医院地建设、区域医疗远程会诊等重点项目建设也已成为必然。

2018年来推进远程医疗相关政策

从模拟到数字,从有线到无线

凡是过往,皆为序章。

尽管AT&T公司用模拟方式传输的视频会议系统宣告失败,但技术公司们没有停止他们的创新步伐,人类也没有停止进行“天涯若比邻”的视频交流的尝试。

20世纪70年代,由于数字式传输的出现,使传统视频会议系统得到了极大的改善,数字信号处理技术逐渐成熟,对数据压缩的研究产生了视频会议产品的核心技术CODEC(Coder/Decoder)。

进入20世纪80年代中期以后,大规模集成电路技术的飞速发展,图像编、解码技术取得了突破,信道费用降低,为视频会议走向数字化、实用化提供了良好地发展条件。

但这一时期的数字视频会议系统一直使用专用的编解码硬件和软件,要求互通的会议终端使用的编解码器必须来自同一个厂商,否则不能正常工作,从而极大地阻碍了视频会议系统的可扩充性和各系统之间的互操作性。

1988年到1992年,国际电报电话咨询委员会在务国会议电视研讨的基础上,提出了世界电视会议的一致规范(H.200系列主张),制定了一致的视频网上通讯形式沟通规范等,从此就形成了如今的世界一致规范的电视会议系统,为世界电视会议提供了条件。

然而,90年代的移动型视频会议系统的缺点是连接固定,除ISDN是可以进行拨号外,其他网络的应用都必须进行点对点的永久连接,带宽利用率较低,开放性差,设置连接也不方便。

ITU-TH.320标准集由多个标准组成

20世纪90年代后期,随着PC的快速升级,数据存储和处理能力越来越强,视频会议技术开始向Internet网络上的多媒体会议方向发展。

以90年代初ITU建立H.320标准为标志,经过10多年相关技术和产品的发展,视讯业务从只有少数大型企业、政府机关才可以享用的“奢侈品”,逐步成为中小企业、甚至普通家庭均可使用的“消费品”。

02多功能统一通信管理平台

迈入业务全面融合时代

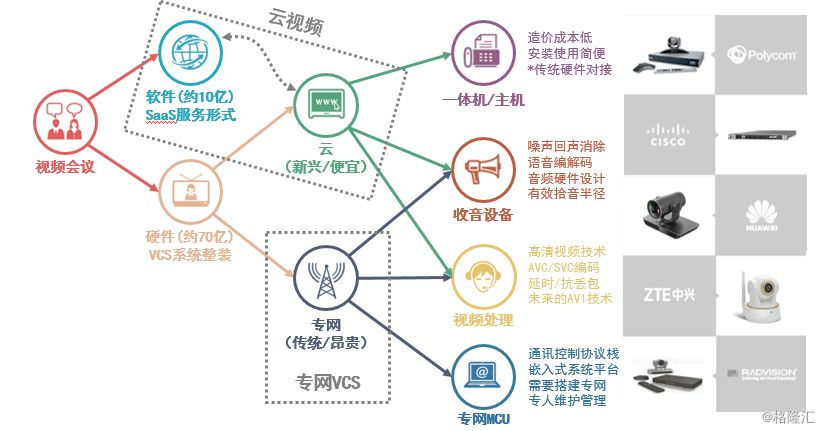

目前,视频会议主要分为云视频会议及专网视频会议两个类型。

云视频是一种基于云计算技术理念的视频流媒体服务,涵盖了从采集到播放的全部流程,能够让客户以低成本、高效率的方式搭建专业的视频系统。

云视频会议比专网视频会议成本更低廉

在云视频服务流程中,内容提供方采集的视频首先被编码为特定格式,之后视频上传到云服务器,在云端进行转码以适应不同的播放服务器,最后,视频经由内容分发网络(CDN)加速分发,通过解码在终端播放。

云视频服务流程由三步组成

与云视频相对应的是VCS(Video conferphone system),也即会议电视系统,其需要的设备更复杂,厂商竞争更激烈,通常需要搭建专网以及专业的设备,即需要自建视频会议系统,并需要专人维护,这一领域的客户主要是对安全性需求较高的政府以及一些大型企业。

传统的VCS视频业务由于对硬件设备要求高,与硬件联系得更为广泛,硬件设备所占销售额比重较大;而云视频业务由于对硬件设备要求较低,价格也较为便宜(目前云视频类产品价格仅为VCS类产品价格的1/10),硬件设备所占比重较低,而软件服务相对占比较高。除此之外,专网VCS安全性高、稳定性强,一般需要接用专网,比较高级,对会议的宽带要求高。

专网VCS与云视频相比价格更贵,更安全

在我国,真正实现视频会议业务是于1994年国际公众视频骨干网开通以后开始的。近年来,我国在视频会议的研究上有了长足的发展,一大批成熟的商用视频会议软件涌现出来。

视频会议发展初期,政府是视频会议市场的最大也是最主要的用户,近些年来,用户行业分布领域遍布政府;金融、证券、银行;能源;交通、公安军队;外资企业及大型企业;医疗与教育行业等行业。

随着政府信息化的不断深入,今后对于视频会议需求最大的还将来自于政府部门,另外,视频会议在教育、医疗行业的应用能够整呈现出蓬勃发展的势头,未来将是快速发展的行业。

中小型企业用户数量巨大,一般对于设备终端的要求较低。这就要求厂商能够提供价格相对低廉的产品、全套的解决方案,以及高质量的售后服务,价格将成为竞争取胜的一个关键因素。

03 多样场景开启多层需求

视频会议纵享万亿市场

2014年来,我国视频行业市场规模增长率保持在30%以上,预计到2020年,视频行业市场规模将高达3300亿元。

我国视频行业市场规模增长迅速

从视频会议结合协同办公促使商务升级,到高清视频技术应用带动会议质量快速提升,视频会议市场全面扩大。

随着三网融合时代的来临,3D技术的运用,将彻底激发用户使用热情,或许将替代实体会议,为视频会议行业带来巨大的发展空间。

而三网融合进程的深入和5G网络的部署则会进一步加大云视频会议的市场规模,高达10Gb/s的传输速度、1毫秒的超低时延将让云视频会议成为未来主流的办公方式。

5G的超高速率

给视频会议行业带来需求增长潜力

04需求场景丰富

目前,国内云视频是快速增长的垂直行业。云视频应用场景拓宽,垂直深入各行业拉升需求。云视频技术使视频通信能够从会议室扩展到个人,覆盖更广,可用性更强,成为视频通信业务拓广的强劲助推力。

云视频行业应用落地路径

在线教育

由于教育资源的分布不平衡乃至相对短缺的问题,远程教学的需求越来越大,应用视频会议不但能大大增加各地学生获取异地教学资源的机会,实时的双向交互式教与学也使远程教育变得如亲临课堂般生动、高效。

视频会议中的流媒体技术很适宜于远程教学,世界正在大力发展现代远程教育。

我国在线教育市场广阔,预计2018年市场规模总计达到3098.6亿元。在线教育的飞速发展,带来教育行业直播授课、视频授课需求大幅增长。

双师教学模式是教育和科技相结合的一种教育模式,是由一位名师进行线上远程教学,而另一位普通助教老师则是负责线下互动辅导教学,两位老师线上线下协作混合式的教学模式。

2017年,我国基础教育双师课堂市场规模达到298.7亿元。在民营教育机构及政府大力推行双师教育、教育资源共享的两大利好背景下,未来几年双师课堂市场规模超千亿。

视频云服务产业的发展,能够助力双师教育和k12在线教育,为线上教学提供低成本高效率的视频服务,尤其是互动直播云服务的发展为直播教学铺平道路。

专业的视频云服务供应商大量涌现,免去教学机构自主搭建视频系统所必需的基础设施成本,大幅降低在开发和维护等方面的投入;同时随着技术的迭代优化,视频画质更清晰,稳定性更高,设备使用更便捷。

视频云服务升级优化对双师课堂的影响

远程分级诊疗

我国医疗资源分布极度不均,全国的优势医疗资源基本上集中在一二线城市的三甲医院,三、四线城市以及农村地区医疗条件远远落后于一二线城市。因此政府近年来不断鼓励医疗资源共享、远程医疗发展,我国的远程医疗行业市场前景广阔。

近日,国务院常务会议强调:推进“互联网+医疗健康”是促进我国卫生健康事业发展的重要举措,也是助推经济社会发展的强劲动力。据中投顾问产业研究中心的数据统计,2018年中国远程医疗市场规模将达到130亿元,未来五年年均复合增长率约为27.63%。

随着新医改政策持续推进,推进数字化医院地建设、区域医疗远程会诊等重点项目建设也已成为必然。

2018年来推进远程医疗相关政策